実家暮らしで今まで毎月15~20万ずつ貯金+ボーナス全額貯金で貯金は1,000万を超えています。

気づけば30歳。結婚すれば一瞬でお金がなくなると思い、不安です。

30歳はひとつの節目です。

今まで、遊びや無駄使いをしないでコツコツ貯金してきたあなたはラッキーです。

金融広報中央委員会の【家計の金融行動に関する世論調査[単身世帯調査] 令和元年調査結果】によると、30代の単身世帯の貯金額の平均は359万円です。

ちなみに、中央値は77万円。

あなたの貯金額は、中央値の13倍以上です。

うらやましい限りです(笑)

今までコツコツ貯金してきた頑張りを、利用しない手はありません。

「投資」と聞いてどんなイメージですか?

・株価が落ちると、大損する

・初心者が手を出すべきじゃない

・恐い

きっとネガティブなイメージの方が大きいんじゃないですか?

僕も同意見です。

1,000万以上の貯金があっても、個別株にお金を突っ込むようなマネはしないでしょう。

例えば個別株を1銘柄買うことはハイリスク・ハイリターンです。

間違ってもこのような買い方をしないで下さい。

せっかくのお金が、紙クズにかわってしまう可能性があります。

僕ならリスクを分散させた「インデックス投資」で毎月積み立てます。

貯金しすぎの日本人!「預金」より「運用」

貯金しすぎていると言われるほど銀行にお金を持て余しているなら、長期で世界に分散投資するのが、一番シンプルで一番儲かる方法なんです。

貯金額がいくら増えても、それは通帳の中の数字が増えているだけ。

これから30年”預金だけ”する人と、”預金+投資”で運用する人の金融格差は、めちゃくちゃ広がります。

預金だけだと、使えば減ってしまいます。

預金+運用だと、「使っても減らない」という現象が起きます。

「貯金額」と「幸福度」は必ずしも一致しません。

貯金2,900万の33歳独身女性は、こう証言されています。

お金がないのは不安要因の1つですが、お金があると幸せが1つ増えるわけじゃないんですよね…。

夫や子供と、幸せそうな日々を送っている友達がうらやましいです。

借金200万時代の僕は、もちろん心の余裕なんてありませんでした。

自分のことで精一杯の状態でした。

確かにお金が無いと、一か月先さえ不安になります。

では、お金があったら不安は完全に無くなるのでしょうか?

きっと1,000万貯めても2,000万貯めても不安は無くならないんじゃないでしょうか?

結婚やマイホーム購入、何年かに1回の車購入費、老後資金など大きな出費になり得るものはいくつかあります。

この”使ったら減る恐怖“から逃れない限り、あなたに一生つきまとってきます。

日本人は金融リテラシー(お金の知識)が低いと言われます。

今から資産運用について学んでおけば、一生安泰と思える知恵が身につきます。

預金だけに頼るのは限界があります。

あなたが働いていているうちはいいですが、ケガや病気で収入がストップしてしまえば貯金を切り崩して生活していくしかありません。

でも、投資してお金がお金を呼ぶ仕組みを持っているとどうでしょう?

あなたが休んでいる間も、お金を増やしてくれるのです。

仮に、1,000万を年利3%で運用した場合、何もしなくてもあなたは年間30万円の収入を得ることになります。

年間30万と聞くと、大したことないように思われるかもしれませんが、傷病手当や失業保険、年金にプラスされると考えると結構大きいと思います。

「投資は怖い」という概念を覆してくれるのが、長期のインデックス投資です。

長期のインデックス投資は”負けない投資”

世界一の投資家ウォーレン・バフェットも絶賛する「インデックス投資は勝者のゲーム」という本があります。

著者は世界最大規模の資産運用会社バンガード・グループの創業者兼元会長のジョン・C・ボーグルという人物。

この本の中でも、個別株への投資ではなく、株式市場のインデックスに連動した投資信託を、極めて低い信託手数料で取得し、長期保有することを推奨しています。

特定の国、特定の市場など、あるテーマにそったほとんどすべての銘柄をまとめてパッケージングしたものへの投資。

「特定の企業の株」に一点集中ではなく、広く分散投資されているためリスクが軽減される。

一点集中型の株投資がハイリスク・ハイリターンなら、インデックス投資は資産分散型のローリスク・ローリターンと言える。

銀行預金は年0.001%

大手銀行にお金を預けていても、年利0.001%です。

1,000万までは元本保証されるので、1,000万貯まれば別の銀行に貯金していっても、間違いではありません。

しかし、賢い方法とは言えません。

「銀行は安全」というのが世の常識ですが、インフレリスクもあります。

詳しい話はここではしませんが、日本銀行は政府と共同でインフレ目標を2%に設定しています。

お金が増えると、お金の価値は下がります。

仮に物価が2倍になると、今まで100円で買えていた缶コーヒーが200円になります。

ここ10年(平成21年~平成31年)で社会保険料(健康保険・厚生年金)は年収500万の人で119%増えています。

国民年金保険料も112%増。

消費税もどこまで増えていくかわかりません。

給料は上がらないのに、出ていくお金は増えていきます。

加えて人生100年時代と言われる寿命の延び。

僕の親世代(60代)の人が若い頃は、銀行金利が3%とかだったそうなので、銀行に預けているだけで良かった時代です。

その時は、資産運用など考えなくてもお金は増えていってくれたんですね。

だから、銀行に預けておけばよかったんです。

でも、今は時代が全く違います。

すでに自分で自分の資産を、”賢く運用しなければいけないようになってきている”といっても過言ではありません。

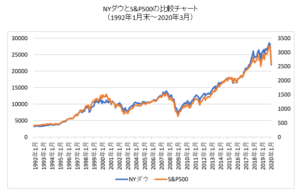

S&P500指数、NYダウ連動なら30年で6倍!?

次の図は上がアメリカのNYダウとS&P500の過去30年の株価の変動です。

S&Pダウ・ジョーンズ・インデックスが算出するアメリカの代表的な株価指数。

NY証券取引所、NASDAQに上場している銘柄から代表的な500銘柄の株価をもとに算出される。

参考:Wikipedia

画像引用:米国株(S&P500)長期推移(チャート・変動要因)/ファイナンシャルスター

落ち込んだりしているものの、30年でみれば徐々に右肩上がりになっているのが分かります。

次の図は、日本のTOPIXの過去30年の株価です。

画像引用:株価指数ヒストリカルグラフ -TOPIX (東証株価指数)/東京証券取引所

この30年浮き沈みを繰り返しながら、グラフの始まりと終わりをみると、ほぼ成長していないのがわかります。

この2つの表を見比べても、投資するならアメリカ株の長期投資ということが分かると思います。

NYダウとS&P500は、わずかな違いはあるにせよ、ほぼほぼ同じように推移します。

世界経済の中心は、間違いなくアメリカです。

アップル、グーグル、マイクロソフト、Facebook、Amazonなど今の時代を引っ張る企業の宝庫です。

アメリカ株指数に投資するインデックス投資をすると、平均で年4~5%のリターンが期待できるとイメージしておいてもいいでしょう。

画像引用:SBI証券 S&P500指数(10年)

画像引用:楽天証券 NYダウ(10年)

資産運用は”一括でドン!”より積立投資

株への投資は、当然元本保証ではありません。

もう一つリスクを減らす方法として、ドルコスト平均法があります。

一括投資ではなく、積立投資することで、リスクを最小化します。

株価や未来のことは、プロでも予想は不可能だと言われています。

だとすれば、「予測されるリスクをいかに小さくするか」を考えた方がいいでしょう。

株価はご存知の通り上がったり下がったりします。

ドルコスト平均法が効果を発揮するのは、株価が下がった時です。

毎月定額を購入するため、株価が下がればたくさん買えて、株価が上がれば少ししか買えないということになります。

ドルコスト平均法にもデメリットがあります。

☑株価が上がり続けている時に、大きく儲けられない

☑買い付けに手数料が発生する場合、買い付け回数が多くなるほど、手数料が多く発生する

☑一つの対象に集中投資すると、リスクが増える

このデメリットを考えても、僕はドルコスト平均法で積立投資をしています。

理由は次の3つです。

☑一攫千金ではなく、長期で小さく勝つことを目的にしているから

☑大手証券会社の中でも格安の証券会社を選んでいるから。手数料と将来のリターンを考えるとプラスになると考えているから

☑投資信託がすでに分散投資になっていること。将来的には、国内外の債券や海外ETFにも投資を考えていること

以上の理由から、S&P500指数やNYダウに連動する投資信託を機械的に、毎月一定額を買い付けています。

証券会社は、SBI証券・楽天証券・マネックス証券など大手を選んでおけば間違いないです。

僕はSBI証券を使っていますが、楽天会員や楽天カードを持っているなら、楽天証券がオススメです。

手数料はどちらも業界最安です。

効率よくポイントを貯めることを考えると、Tポイント派ならSBI証券。

貯まったTポイントを、SBIネオモバイル証券でさらに投資出来ます。

楽天ポイント派なら、楽天証券を選んでおけば間違いありません。

貯まった楽天ポイントも投資出来ます。

貯金しすぎていることを最大の強みにする

最後におさらいです。

今貯金が1,000万以上あることは、あなたのこれまでの”努力の証”とこれからの”最大の強み”です。

この記事だけを読んで投資することは、一番自殺行為に等しいので絶対やめて下さい!!!

最低3冊のインデックス投資に関する本で勉強して、自分の中で腹落ちさせてから投資するようにして下さい。

以下に、僕が読んでタメになった本を3冊ご紹介します。

インデックス投資の優位性を知るならこの3冊

【日本一カンタンな「投資」と「お金」の本】

日本一カンタンな「投資」と「お金」の本 気づいたときには1億円!

難しいことはわかりませんが、お金の増やし方を教えてください! 図解・最新

番外編

インデックス投資は勝者のゲーム 株式市場から利益を得る常識的方法